こんにちは!ブリコラブログ!です。

『資産のはたらきを加速させる』をテーマに4回連載形式でお届けしていました。

今回がその最終回・前編 にあたります。

この記事をご覧いただくと、以下のようなことがご理解いただけます。

メモ

- 利回りとは何か?について、“ざっくり”と理解できる。

- 運用はタダではできない!支払う必要のある費用について、“ざっくり”と理解できる。

私は3社の証券口座で資産を運用しています。2社は、国内大手の証券会社口座。

現職の関係で口座を開設し、半端な知識でなんとなく運用してた状況。

残りの1社がネット証券(←楽天証券です)。

ネット証券は昨年11月に開設し、資産づくりの情報収集~勉強~試行錯誤をしながら気合を入れて運用。この違いで見えてきたこと・わかったこともお伝えしたいと思います!

Contents

『最大効果』を目指す!:利回りについて知る!

利率、利回り 似たような用語がこのページで出てきております。

読み進めていただく前に、まずはここを一旦整理したいと思います。

『利率』

金融商品を購入したときの金額に対して、毎年受け取る利子の割り合いのこと。

これはイメージ付きやすいでしょうか??

例えば利率3%の債券を100万円で購入しました、という場合。

1年後の利子の割り合いは3%なので、100万円×3%=3万円を受け取れる ということです。

『利回り』

金融商品を購入したときの金額に対して、受け取った利子も含めた年単位の収益のこと。

少々ややこしいでしょうか??同じ例で、利率3%の債券を3年後売却しました。

売却時には、債券の価格が100万円→103万円という場合。

- 利子分:100万円×3%×3年分=9万円 の収益。

- 売却分:103万円(売却時)-100万円(購入時)=3万円 の収益。

3年間で、9万円+3万円で12万円の収益が出た。

1年あたりだと、12万円÷3年=4万円ですね。購入時が100万円でしたので、

収益4万円÷100万円=4%の利回りだ ということです。

資産を手放した(売却した)ときの収益と、利子も含めて計算される点が利率との違いだということがお分かりいただければOKです。少々やっかいなのは、資産を売却したときの収益も加えて算出されるため、購入時よりも価値が下がった状態で金融商品を売却すると利回りは低下するということです。

最初の段階では、金融商品を購入した金額=投資した金額に対して

年間どのくらいの収益を生むか?という点を見ていけば良いのでは と思います。

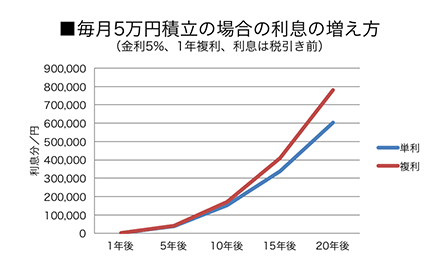

【※超重要】資産の増え方に直結!『単利』と『複利』の違い

利率/利回りと同じくらいかそれ以上に重要な要素が、『単利』と『複利』です!

↓↓ 題名通り「金利」について非常にわかりやすく書かれています!ぜひチェックください!

『単利』

購入した金融商品の元本に対してのみ、利子を計算する方法。

上記の例で申しますと、債券購入で支払った100万円が元本。

100万円に対しての収益3万円が、単利で計算した利子ということです。

単利は年度を重ねても元本部分に対してのみ利子が計算されますから、

2年目も3万円、3年目、4年目、10年目となっても年間3万円 ということです。

『複利』

一方で複利は、発生した利子を元本に組み込み“新たな元本”として利子を計算する方法です。

同じ例で申しますと、1年目:100万円の元本+3万円の利子で103万円。

2年目に利子を計算するときは1年目終了時の金額 103万円を元本として3%の利子が計算され、103万円×3%=3万900円が2年目の利子となります。

よって、2年目終了時は、1年目の103万円+3万900円=106万900円 となります。

同様に3年目は2年目終了時の金額 106万900円に対して3%で利子が計算されるので、3万1,827円が3年目の利子。

単利は、いつまで経っても年間3万円。複利は1年毎に利子分を加えた“新たな元本”に対して利子が計算されるため、資産の増え方・加速度合いが全く異なることがご理解いただけると思います!

(引用元:一般社団法人 全国銀行協会さま)

違いアリ!? 単利計算の金融商品・複利計算の金融商品

すべての金融商品が複利で利子が計算されたら・・・

数年前までの私は、お恥ずかしながらすべての金融商品が複利計算なのだと思ってました。。。

単利計算の商品・複利計算の商品をそれぞれ見ていきましょう。

『単利』

代表的なものは、債券です。国債や企業が発行する社債など。

単利で計算されるため、年度を経過しても「元本」×「利率」を毎年収益として受け取ります。

『複利』

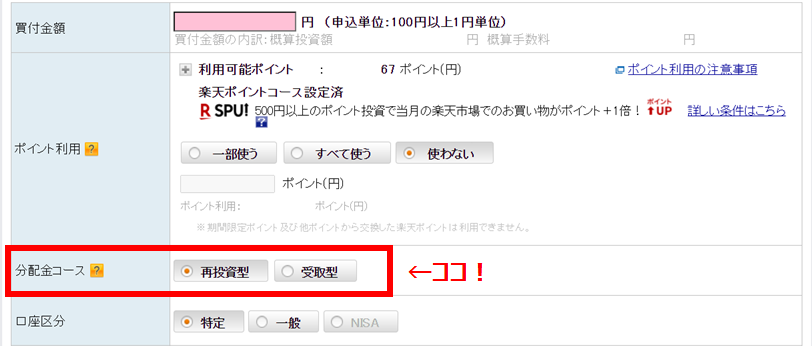

投資信託です。

投資信託は、運用による収益を定期的に“分配金”として還元されます(うれしい!)。

この分配金には『再分配型』と『受取型』の2種類があります。複利効果を出すには、『再分配型』を選択して購入するようにしましょう!

※投資信託の購入画面(楽天証券)

また、株式を保有していると保有株式数に応じた“配当金”が支払われることがあります。株式で資産形成をする方は、配当金が目当てであるといっても過言ではありません!!

支払われた配当金でさらに株式を追加で購入すると、元本としての株式が増えますね。

すると構造的には、元本部分の株式数と利子分で買い増した株式数の合算で

次年度の配当金が計算されます ➡ 結果として、複利効果が期待できます!

前編:まとめ

- 『利率』と『利回り』は、似て非なるもの。利回りは、金融商品売却時の収益と利子を加味して年間の利率を計算する点が異なる。最初のうちは、金融商品を購入した金額=投資した金額に対してどのくらい利子として還元されるか?を確認しよう!

- 『単利』と『複利』では、資産が増える加速度が異なる!複利は、年度毎に「元本」+「利子」を新たな元本として利子を計算してくれるから。

- 金融商品によって、単利計算されるもの・複利計算されるものがある。投資信託と株式は、分配金と配当を上手く使って元本部分を増やそう!

次回、後編の手数料についてをお届けします。

ご覧いただきありがとうございました!

{kind=link}