こんにちは!ブリコラブログ!です。

今回の記事は、資産づくりをしていく上で切っても切り離せないこと!

=「支出・無駄の見直し」について、特に効果が高いブリコラ的4選+α(おまけ)

をお届けします。

この記事で確認できること!

- 「資産づくりを始めたばかりなので、具体的に知りたい!」

- 「もう取り組むこと無いよ!でも、答え合わせしてみようかな!」

という内容でございます。

それでは、どうぞ最後までご覧ください!

Contents

『資産づくり』と『支出見直し』の関係

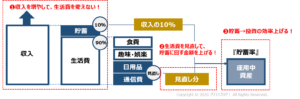

資産づくりにおける基本的な考え方は、

- 収入を上げる

- 生活に必要なモノを精査する

- 投資の効率を引き上げる

を突き詰めることです!

❷の見直し効果が高いと、資産増加のパワーへ変換できるということですね。

❶収入を上げる

- 副業に取り組んで、本業の給与所得以外の収入源をつくる。

- 転職して、本業の年収を上げる。

スポーツで言えば、「得点力・攻撃力」のUPです。

0点に抑えても、得点を取らないとゲームには勝てませんよね!?

❷生活に必要なモノを精査する

- 固定費を見直す

- ムダ使いをなくす

せっかく得点力を上げたとしても、失点だらけでは・・ゲームに勝てません。。

「得点を上げ続ければいいじゃないか!?」というご意見もあるかとは思います。

ただし、“限度”がありますよね!時間は24時間、あなたの年齢も関係するでしょう。。。

❸投資の効率を引き上げる

- 資産運用する商品など、投資先(商品)を見直す

- 運用中の余計な支出を食い止める

これもスポーツに例えるなら、作戦立てや勝つための戦略や戦術を体系的に学ぶ

といったことです。

高い戦力を持っていても、活用方法があべこべだと力の発揮は難しい。

相手に負けてしまいますよね・・・。

支出の見直し:具体的な取り組み例

それでは、『支出の見直し』という観点からお伝えしていきます!

みなさまはいくつ取り組んでらっしゃるでしょうか??

一緒にみていきましょう!

固定費の見直し

・固定費について、まずは見ていきますね。

- 固定費とは・・・?

メモ

『固定費』:生活する限り、毎月支出することが決まっている性質の費用

『変動費』:状況によって、毎月支出する額が変わる性質の費用

具体的には、以下のような項目が挙げられます!

①家賃の見直し

こちらは、賃貸住宅にお住まいの方を一旦対象としてお伝えしますね。

「えっ!?家賃って見直せるの?家賃の安いところに引っ越しってこと?」

と思われたかもしれません。

引っ越しも良いと思います。月8万円のところから同じ広さで、

もし月7万円のところに住めれば、、1万円分を投資に回せますね!

ただ、引っ越し代など一時的な支出が出てくるのも確かです。

現在住んでいるお部屋の家賃交渉をしてみましょう!

(意外にされていない方が多いかもしれませんね)

「値切るみたいで抵抗がある・・・」というご意見もあるでしょうか?

ポイントは、周辺の家賃相場をネットで調べて「周囲の家賃がこのくらいの

“相場だから”●●円下げてほしいです。」と、論理立てて対応すること。

大家さんの気持ちとしては・・・

・“空室”を一番敬遠したい!

考えてみてください!

もしあなたが退去します!といえば、大家さんは新たに借りてくれる人を探す。

そのとき結果的に、周辺家賃相場と同等にしないと部屋を借りてくれる人は

出てこないですよね!

周辺家賃の方が安いのですから!

それなら、「今住んでくれている人の家賃を下げても結果としては同じ」

という思考になるでしょう!

注意点としては、

- 無茶な交渉をしない

- あなたが、過去に家賃滞納をしていない

といったところでしょうか!?

相手も人ですので、家賃滞納で迷惑をかけている人からお願いされても

「なんだかなぁ・・・」という気持ちになるはずです。

相手も人間ですからね!

②通信費の見直し

通信費の中でも、特に“携帯電話”の料金です。携帯電話といえば・・・

- ドコモ

- au(KDDI)

- ソフトバンク

大手3キャリアをお使いの方が多いのではないでしょうか?

私もドコモを20年近く利用していましたが、

今は格安SIMへ切り替え完了しております。

結果どうなったか??

・毎月8,000~10,000円の利用料が、切り替え後は実質無料!

(※楽天のポイントで支払っているため)

家賃ほどのインパクトではないかもですが、これも大きな効果です!

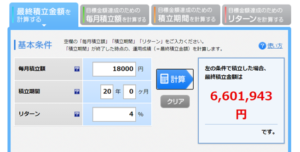

ちなみに、家賃10,000円+携帯電話代8,000円の削減分を

年間4%の運用利回りで20年運用した場合・・・

結果は、6,600,000円でした!

もし20代のみなさんがこの記事をお読みいただいていたとしたら・・・

ぜひこれらを取り組んで頂きたい!みなさんが私と同い年になるころに、

一財産出来ることになりますよ!

時間だけは、後からどうやっても戻ってきません!!!

大手キャリアが格安SIMに対抗して、廉価版のプランを続々出してきました。

固定費見直しの機会到来と思って、ぜひ取り組んでみては!?

![]()

③自動車関連費用の見直し

『自動車』については、所有されている方が対象となります。

最近の20代のみなさまは、クルマを持つことに余り価値を見出していない傾向が

高いように思います。所有することの意味合いや得られる価値を冷静に考えると、

シェアで十分かもしれませんね。

対象のみなさまは、以下ご参考までに!

自動車保有で必要な費用

- 駐車場代

- ガソリン代

- 車検代

- 保険代 など

大前提として、所有ではなく都度使用のカーシェアやリースであればいずれも不要ですね。

所有の方であれば、効果が高いのは「保険代」でしょうか??

ポイント

- ネット型(ソニー損保やアクサダイレクト、楽天保険など)を選択

- 車両保険に入らないこと

最もお伝えしたいのは、車両保険は“不要”ということ!

(ちなみに、私は入っていません!)

車両保険が不要な理由!

- そもそもの支払い保険料が高くなるから

- 事故の修理で保険を使うと保険等級が下がり、その後の保険料が高くなるから

2つ目の理由は、損保会社さまで詳しく解説されています!

事故を起こすと等級が下がってしまい、元に戻るまでに3年経過が必要です。

となりますと・・・結果的には、「事故の修理代を3年かけて分割後払いをしている」

と言えるからです!!

引用元)ソニー損保 さま

ですので私は、

- 高くなる分の保険料を、保険支払いでなく毎月の資産運用に充てる!

- 修理代など、突発で必要な費用を現金で貯めておく!

という運用方法を採用しております。

④電気代・ガス代の見直し

2000年3月を皮切りとし、最終的に2016年4月に“電力の小売りが完全自由化”されました。

従前は地域毎に10社の電力会社が有り、私たちはこの電力会社と契約して

電力供給を受けていました。いわば、“電力の専売制”だった訳です。

平成生まれの方にはなじみがないかもですが・・・苦笑

ただこれは歴史的に理由がありました。

戦後の日本は国内復興を図る上で、各産業への安定した電力供給が不可避な状況。

多数の会社で競争させるのではなく敢えて絞ることで、

発電・送電の安定化を狙ったわけです。

そこから幾星霜を経て、現在に至ったのですね!

前置きが長くなりましたが・・・

この電力の小売りが完全自由化を迎えさまざまな民間企業が参入に名乗りを上げ、

価格やサービス合戦の様相を呈してきています!

オススメ

・楽天でんき+楽天ガス

楽天の場合は、以下のようなメリットがあります!

- 楽天ポイントとの連携が強化できる。電気料金200円で1ポイント!

- 基本料金無料!

ちなみに、他社比較で東京ガスでは・・・

- 新電力販売量NO1(20年2月時点)

- 電気料金1,000円あたり15パッチョポイント獲得可!

1パッチョポイント=1楽天ポイント で交換可能ですので、

ポイントのバック率だけで申しますと東京ガスの方がオトクと言えそう。

あとは、ご自身の好みや楽天経済圏への組み入れが好きな人は楽天を選択!

といった意思決定ですね。

④+α 『冬季限定』電気代の節約=着る毛布を活用!

節約観点で一つ!

冬場にエアコンを極力使わず “着る毛布”を活用することで、

電気代を大幅にセーブすることが可能です。

-

-

『着る毛布』で節電効果!おすすめする理由5選!

続きを見る

詳しくは過去記事でご覧いただきたいのですが、

1シーズンで8,800円の節約~資産への組み入れが出来てしまいます!

試してみてください、案外快適に過ごすことができますよ!

全部取り組んだらどのくらいの資産効果に!?

- 家賃:月10,000円=年間120,000円

- 携帯代:月8,000円=年間96,000円

- 自動車保険代:車両保険のUP料=年間約30,000円

- 電気・ガス代:(ポイント還元を除き)年間約12,000円

- 着る毛布:1シーズンで8,800円

年間=266,800円

これを先ほど同様、20年間 年率4%で資産運用すると・・・

8,154,500円!

なかなかの威力ではないでしょうか!!

支出の見直し:まとめ

- 資産づくりは、❶得点力UP❷守備力UP❸戦略・戦術UP が必要!

- 見直した固定費を資産購入に充てる!

- 4+αに取り組むだけで、20年で800万円超えの資産づくりも可能!

いかがでしたでしょうか??

固定費の見直し中心となりましたが、

次回以降で❸に関して=『余計な手数料等を払わない』をお伝えしたいと思います。

最後までご覧いただき有難うございました!

次回のブリコラ!にも、どうぞご期待ください!

{kind=link}