こんにちは!ブリコラブログ!です。

当ブログでお伝えするメインテーマの一つ『資産づくり』で、

『投資』の有効性をオススメしてきました。

資産づくりの目的は、人によってさまざまですよね!

「いつまでに・どのくらいの資産(お金)が必要か?」

あなたの価値観やライフスタイル、家族構成によって決まってきます。

資産の作り方には『預貯金』もあります。

この記事にたどり着いたあなたは、貯金重視?

または投資をしようかちょっと迷っている。

結局どっちが良いのか??決断のポイントが良く分からない!

という方ではないでしょうか??

この記事では『投資』を組み合わせたが方が絶対的に良い理由をお伝えします。

※『預貯金』を否定している訳ではございません!

組み合わせが重要!ということです。

資産づくりは「投資>貯金」がよい理由

- 『投資』を活用しなければ、お金の価値が目減りするから!

- 『投資』による資産成長性>『労働』による給与の増加 だから!

それでは、具体的に理由を解説して参ります!

どうぞ、最後までご覧ください!

![]()

Contents

投資?貯金?どっち??:「お金の価値が目減りする」って!?

預貯金により、銀行やゆうちょで現金を保有し続けたとします。

「お金が減る?銀行が破綻したりしない限り、関係ないじゃないか!?」

みたいな声が聞こえそうですが・・・そうではありません!

目減りの正体の一つは、『インフレ』です。

金融に関する知識を義務教育で習わないのが本当に残念でなりませんが、

『インフレ』については社会の授業で一度は習って耳にされていると思います。

そうです!“物価が上昇して、お金の価値が相対的に下がる” というものです。

(反対がデフレですね、平成はデフレで“失われた10年”なんて言われた時代でした。)

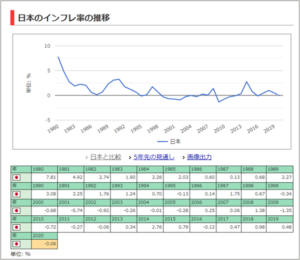

日本におけるインフレの推移

日本のインフレ率を表す推移が、以下のグラフです。

対前年で消費者物価指数がどのくらいパーセンテージで上がっているか?が分かりますが、

1980年~2020年の40年間で対前年マイナスだったのは『13回』。

あとの27回は、対前年を上回っているのがお分かりいただけると思います。

引用元)世界経済のネタ帳 さま

グラフの真ん中が対前年「0%」ですが、

見た目で分かる通り0%より上で推移していますね。。。

預貯金中心にするとどうなる!?

・現在のメガバンク 普通預金金利は、0.001%

(※三菱UFJ銀行 2020年12月現在)

1,000,000円預入をして、1年間で得られる利息がナント10円・・・

この利息に税金もかかりますし、銀行ATMで預貯金を引き出したら手数料が差し引かれる。

一瞬でなくなる金額。

インフレ率と比較してみても直近2019年が0.48%ですので、

銀行への預貯金:0.001% だけでは物価上昇の比率に勝てない!

ということが言えてしまいます。。。なんだか悲しいですね。

ちなみに、金利や利息についてはこの書籍が大変分かりやすく参考になりました!

インフレについての身近な例❶:缶ジュースや缶コーヒー

授業や仕事の合間に味わう缶コーヒー!至福のひとときですよね!

缶コーヒーにプラスして少しチョコレートがあったら最高・・・

という個別の好みの話は置いておき、私が働き始める前は、

缶コーヒーは 1本100円が相場でした!

平成、特に中盤~後半にかけてお生まれの方にとっては、

「えっ!?マジで?」という印象かもしれませんね・・・。

100円→110円と推移し、現在の130円になっています。

バイト代の時給や給与がUPされず据え置きされている前提であれば、

“物の価値が上がり、お金の価値が下がっている”状態を表す例ですね。

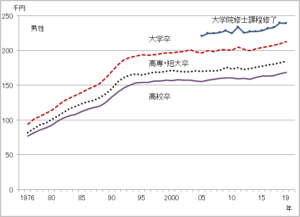

インフレについての身近な例❷:大卒初任給

引用元)独立行政法人 労働政策研究・研修機構 さま

上図は、1976年~2019年における男子大卒初任給の推移を表したものです。

赤い点線“大学卒”でみると、2019年は210,000~220,000円あたり。

一方で1976年では100,000円を切っています。

もちろん純粋に支給金額が上昇しているという見方もできますが、

モノやサービスが多岐に渡り価値が上昇しているので

相応の初任給水準を会社として準備する必要がある とも言えますね。

モノやサービスが新たに生み出されて経済全体が成長するという点は、

とても大きなメリットです。

よって、インフレが一方的に“悪”なのではないですね。

経済の成長には必要な局面もあるということ。(社会の授業の通りです!)

経済≒資本の成長と給与所得の成長について相関を見てみる!

インフレは、経済成長に必要。社会の授業で習った通り!

「それに伴って、一定以上の初任給・給与UPがあるなら自然な流れじゃないか!?」

という見方はできますね!ただ、、、成長性については大きく差があります!

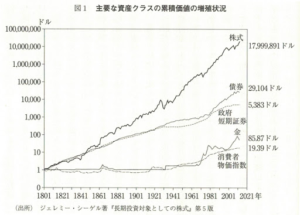

ピケティの法則

フランスの経済学者 トマ・ピケティ氏が長年の研究で発見した法則。

それは・・・

資産運用で得る収益は、労働で得る収益よりも早く成長する! というもの。

株式や債券の“富”としての成長性は、物価や給与の成長性をはるかに凌ぐということ!!

具体的に見ていきましょう!

引用元)書籍:ウォール街のランダムウォーカー より

1801年における「株式」「債券」「金」「消費者物価指数」をそれぞれ1ドルとして置く。

200年経過した2000年までにどのくらいの成長を遂げているか??を表すのが上図です!

そうするとどうでしょう。。

消費者物価指数が200年経過した時点で1ドル→19ドル程度の動きに対して、

株式は1ドル→18,000,000ドル=1,800万倍 という飛躍的な成長を遂げたのだ

ということが分かります!

インフレに伴っての給与UPでいいじゃないか どころの騒ぎではありません!!

もちろん、株式なので上がったり下がったりが生じます。

ただ、長期間で見てください!!右肩で成長していますよね。

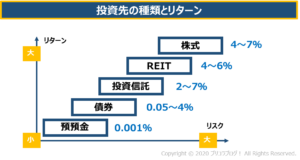

投資先別の成長性(利回り)

ではインフレ率を上回り、給与の成長性にも勝つためには

具体的にどんな資産で運用するのが良いか?を見てみましょう!

基本的な考え方としては、インフレ率以上の資産で運用できれば“負けない”

=“お金の目減りが無い”ということです。

先ほどお伝えの通り、直近のインフレ率が0.48%でしたので

切り良く1%以上での運用としたい。

となりますと、投資信託・REIT・株式 を上手に組み合わせて

というのが最適解の一つと言えそうです。

投資には“絶対”がありませんから、投資先の資産を分散して価値が

一斉に目減りする可能性・リスクにも備えるということですね。

各金融商品の特徴や、私の資産運用実績などよろしければご参考にしてみてください!

-

-

失敗しない資産運用!『資産の種類』と『運用期間』の選び方とは!?

続きを見る

-

-

[40代の投資]投資信託・米国高配当ETFでの実績報告:2020年11月度

続きを見る

投資?貯金?どっち??:まとめ

- 資産作りは『投資』>『貯金』をおすすめ!=何もしなければ、お金の価値が目減りするから!

- 目減りの要因は『インフレ』←物の価値が上がる=お金の価値が下がる

- 歴史のデータを見ても、資産の成長率は物価の上昇等をはるかに凌ぐスピードと威力!

いかがでしたでしょうか?

インフレ率などは、なかなか普段実感しづらい内容ですね。

「そろり~そろり~」 とやってくるものですので・・・(苦笑)。

資産作りは長年かけて行うものですので、

対処せずに放置してしまうと10年や20年の単位で

後々ボディブローのように効いてくるのも事実です。

是非、この機会に見直しのきっかけとしていただければ幸いです。

次回のブリコラ!にも、どうぞご期待ください。

最後までご覧いただきありがとうございました!!

{kind=link}