こんにちは!ブリコラブログ!です。

「投資」と聞くと、「リスク」があって資産が大幅に減ってしまうかも・・・

というイメージをお持ちの方は多いのかと思います。

リーマンショックやコロナ禍の影響による“暴落”を目の当たりにすると、致し方ないでしょうか。

この記事をお読みいただけると、以下のことをお分かりいただけると思います。

- 投資の世界における、「リスク」の考え方が理解できる!

- 金融商品ごとのリスク・リターン(収益の比率)が大まかに理解できる!

【今回のテーマ】

Contents

“元本割れが怖い!”:資産づくりに関する意識調査結果で確認

投資によって資産をつくる。みなさま、どんなイメージをお持ちでしょうか??

- 株は値動きが激しいので、下がったらショック。資産が減っちゃうなんて・・・

- 預金しておけば、資産が減ることは無いよね。

- 貯蓄型の保険も有る。保険としても補償もあるし、別に株や投資信託でなくてもOK。

このようなイメージを持たれる方は、まだまだ多いのでは無いでしょうか?

私も若いころ(?)はそうでしたが、今は考えを変えることができました!!

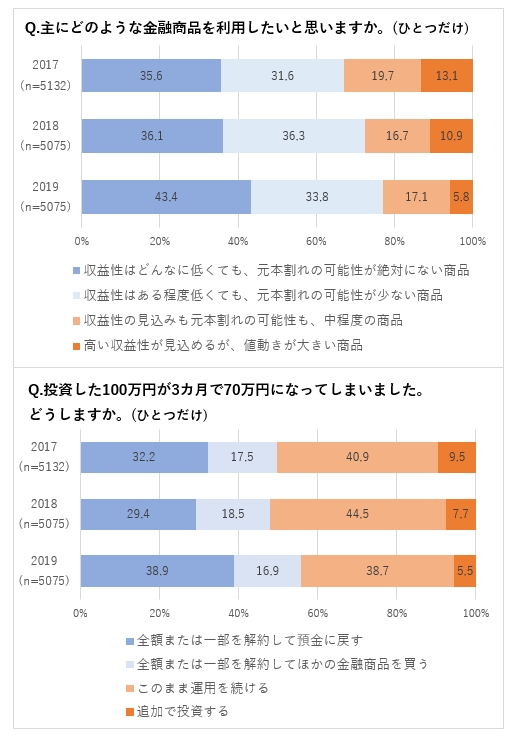

資産づくりにおいては、元本割れを敬遠する傾向が強いという調査結果が出ています。

2019年度調査では、ナント、43.4%は収益性はどんなに低くても、元本割れの可能性が絶対にない商品を利用したいと回答されています。

その傾向は、2017年度以降増加傾向にあります。

(引用元:株式会社QUICK さま QUICK Money worldより)

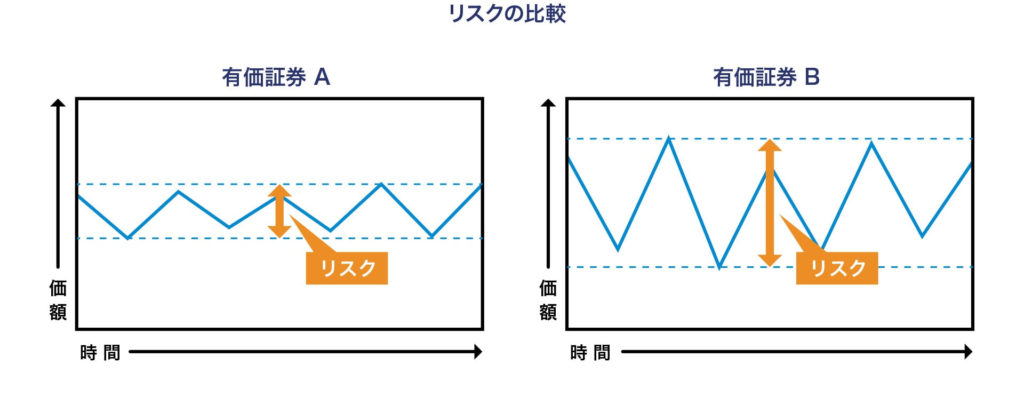

金融商品の特徴:『リスク』を正しく知る!

「リスク」=「危険」という一般的なイメージから、金融商品も同じ括りにされてしまっているような気が致します。では、資産づくりにおけるリスクとは? それは、“結果が不確実であること”を意味しています。

(引用元:一般社団法人 投資信託協会 さま)

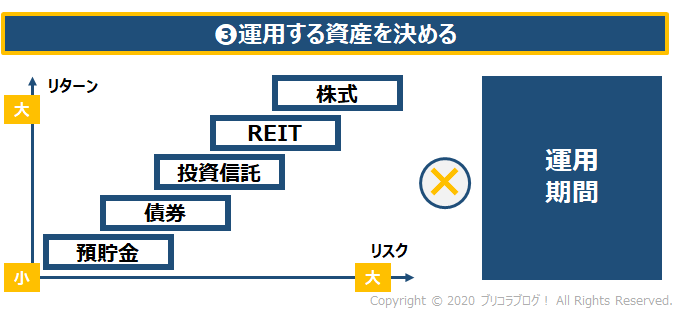

リスク幅の大きい金融商品(上図の右側:有価証券B)の代表例として、「株式」があります。

株式は発行主体である株式会社に「出資」をし、

代わりに付与された株数に応じて儲けの一部を「配当金」として受け取ります。

世間を騒がせているコロナショックや政権交代などの要素により、企業業績が左右します。

業績が悪化するかも・・・となりますと、株式市場では 『売>買』 の構図となる為、価格が下落。 資産としての価値が下がります。

逆に、企業業績が回復の局面では 『売<買』 の構図となる為、価格が上昇。資産としての価値が上がります。

また、値上がり時には株式を売却し、購入時との差分で売買益を得るということも可能ですね。

リスク幅の小さい金融商品(上図の左側:有価証券A)の代表例には、「債券」があります。

債券は「国」や「企業」が発行主体。債券の購入者は発行主体に「お金を貸す」イメージと思っていただけると分かりやすいです!!

国や信用度の高い企業が発行する債券は 倒産等の可能性が非常に小さい為、

リスク幅が小さいと言えます。

ここまで説明しますとQUICK社の調査通り、「リスクの大きな株式購入は、二の足を踏む」ということにもなりかねません。

ここでもう一つ持っていただきたい視点が、「運用期間」です。

以下、なかなの驚きの事実を知ってください!!

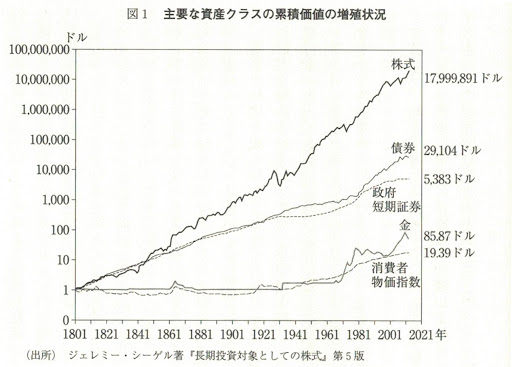

資産はどのくらい増殖した?:200年前と現在の比較

面白いデータがあります!

1801年を1ドルとし、「株式」「債券」「金」などの各金融商品が、

それぞれ2000年代にいくらになったか?というもの。結果は、以下の通りでした!

(引用元:書籍「ウォール街のランダムウォーカー」 より)

- 株式は、1ドルが17,999,891ドル、、、1800万倍!?

- 債券は、1ドルが 29,104ドル

- 金 は、1ドルが 85ドル

思わず二度見してしまうような結果ですが、事実です!!

世界大恐慌やリーマンショック、東日本大震災を経験し、確かに価値の上げ下げは激しいです(上図グラフも、株式が最もギザギザした波形になっていますね)。

ただ、長期でみれば価値が上がっているのがお分かりいただけると思います。

※引用元の書籍「ウォール街のランダムウォーカー」非常にオススメです。

上図のようなデータもさることながら、インデックス投資の有効性や定年退職後の資産取り崩しルールなど、王道と言われる金融知識をまとめてインプット出来ます!!

許容できるリスクの幅は?:『目的』と『期間』で決まる

リスク幅が大きい分、返ってくる利益=リターンも大きくなります。その相関が上図の通りです。

預貯金

預貯金主に銀行に預けて利息を得る。これも立派な金融商品と言えます。銀行が倒産しない限り安全と言えますが、その分利率は低い。本日現在 MUFGのホームページで確認する限り、普通預金の金利は、0.001%。1000万円預けたとして、1年後の利息は100円・・・。

債券

債券は「国」や「企業」が発行主体となり、債券の購入者は発行主体に「お金を貸す」というイメージです。想定の利回りは、0.05~4%前後。私は個人向け日本国債を保有しておりますが、利回りは0.05%。普通預金の50倍ではあります。「ローリスク・ローリターン」であるといえます。

投資信託

個人から集めたお金で大きな資金としてまとめ、運用のプロが個人に代わって債券や株式で運用してくれる仕組み。「ファンド」とも言います。株式での運用を中心としたファンドなら、利回りは4~7%。債券であれば2~5%程度です。

REIT(不動産投資)

オフィスビルやホテルなどの商業施設、住居などの不動産に投資して家賃収入や値上がり益を得る。不動産を現物で所有~管理して家賃収入を得る方法と、REITと呼ばれる不動産の投資信託で収益を得る方法があります。想定利回りは、4~6%

株式

株式会社が個人の投資家や企業から資金を調達するために発行するものです。株式の所有者は、配当金を受け取れたり株式の値上がり益を得ることも可能です。想定利回りは、4~7%。債券と比較すると、「ハイリスク・ハイリターン」であると言えます。

『目的』と『期間』で決める必要があると申しましたのは、例えば定年後に取り崩しながら使う想定のような資産を取り扱う場合。

運用期間があと5年という状況で、リスク幅の大きい株式で全額運用するのは得策とは言えません。

むしろ、ギャンブルに近いです・・・。確かに上手くいけば増える可能性もありますが、仮に大幅下落の局面が来た場合、残り5年では取返しがつかない場合もあります。

(15年くらいの期間があれば別)

逆に、まだ20代で はたらき始めの方が、資産運用の軸を預貯金で というのも考えものです。

定年まで40年近くあるので、株式を中心に積極的にリスクを取りながら増やしていく。そのチャンスがあるのに、全く活用できない結果となります。

投資について、最後は自己判断です。ただ、『ノーリスク・ノーゲイン』 という言葉がある通り、リスクを恐れてばかりいる限りは、資産を大きく育てることは困難かもしれません。

ご参考になれば、幸いです!

最後まで御覧いただきありがとうございました!!

![]()

{kind=link}