こんにちは!ブリコラブログ!です。

今回は資産づくり編より、『4%ルール』についての解説記事をお送りします!

「老後2,000万円不足問題」の政府発言を皮切りに、“結局、どうすればいいの?”

“いくら準備すればいいの?”と不安にかられた方は多いのではないでしょうか??

結局のところは、年金の受給額にもよりますし、

月々あなたがいくらで生活するのか?にもよります!

今回の記事は、『4%ルール』を軸に、

記事の要点!

- 定年退職到達時に、資産をどのように切り崩していけば枯渇しないか!?

- 枯渇しないようにするため、いくら貯めればよいか?貯蓄の仕方

を解説し、お悩み解決の参考になれば幸いです。

どうぞ最後までご覧ください!!

Contents

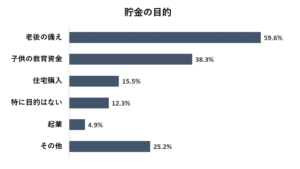

世間の動向:貯蓄目的の第1位は『老後の備え』

・では、まず最初に“貯蓄の目的”を見てみます。

PR TEIMESさまによる2019年実施/1,063人へ行った「貯金実態調査」では、

貯蓄の目的・第1位は『老後の備え』でした。

引用元:PR TIMES さま

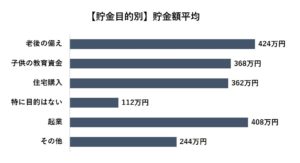

また、貯金の目的別 平均貯蓄額は以下の通り結果が出ています。

引用元:PR TIMES さま

老後の備えとしての貯金額平均は、「424万円」とのことです。

平均額ですので何とも言えませんが、“このままで足りるのか?”

“目的達成するのか?”は分かりかねますよね!?

FIRE・早期リタイアに関係あり!『4%ルール』とは!?

このルールは、定年退職・早期退職のプランと経済理論を研究した

「トリニティ大学」の論文がベースになっていると言われています!

(トリニティスタディ と呼ばれています)

私と同様にFIRE(Finacial Independence,Retire Early)を目指しているあなたは、

どこかでご覧になっている理論かもしれませんね。

一言で申しますと・・・

4%ルールとは!?

『退職時の資産を(ルールに基づいて)4%ずつ取り崩して生活すれば、その資産は枯渇しない!』

というものです!

ものすごく簡単に表現しますと、

月間/年間の生活費=年金の受取年額+株式からの配当金等+資産の4%切り崩し額

が成り立つ資産を貯めることができれば、事実上“リタイア(早期リタイア)”できる!

ということです!!

私はこの考えを学んだ(本で読んだ)時に、

全身に鳥肌が立ったのを今でも鮮明に覚えています!

60歳まで老後の為に働いて、将来の年金の為に何となく社会保険料を払って、

税金を納めて・・・という状態から一変して超具体的な目標を持でたからです!!

『4%ルール』の前提:インデックス(ファンド)投資であること

4%ルールが成り立つ大切な前提があります。

それは定年退職・早期退職時に形成した資産が、『インデックス投資』であることです!

その理由は・・・

- トリニティ大学の研究結果が、退職後の資産もインデックスで運用を続ける前提だから

- S&P500に連動するファンドなど、長期平均で4%を上回る成績が期待できるから

4%は取り崩しますが、残りの資産を引き続きインデックスで

4%以上の運用利回りにより増やす。

インデックスによる長期分散で増やす効果を継続していくというのが、

とても大きなポイントなのです。

退職時の資産を、現金で保有する。アクティブファンドで更に増やそうとする。

・・・といったことだと、前提や期待する成績から大きく外れてしまう可能性が高いので

十分にご注意ください!

『4%ルール』の遵守:30年以上貯蓄が持続する確率95%!?

これ、、すごくないですか!?

私が最も感銘を受けたのがここです。詳しく見ていきましょう!!

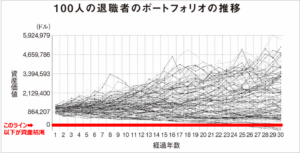

引用元)FIRE 最強の早期リタイア術

100人の退職者をシミュレートした研究結果によれば・・・

『4%ルール』をしっかり守れば、95%の人が資産を枯渇させることなく、

老後を最後まで全うできる!というものでした!

上図の赤いラインが、資産ゼロライン。

横軸が退職からの『経過年数』ですので、仮に60歳で定年退職しても90歳までは

資産が枯渇しないという計算になります。

驚きなのは「資産価値をむしろ増えている人が多い!!」

ということではないでしょうか!!

『4%ルール』の問題点は?

・ルールを順守すれば、95%以上のひとが30年以上資産を守れます。

(むしろ増えることもある)。

裏を返しますと、5%のひとが30年以内に資産が枯渇する可能性がある・・・

ということも言えます。

この5%には、絶対になりたくないですよね!?

資産が枯渇する原因

- 4%取り崩したあとの残りの資産が、複数年に渡り4%以上の暴落で目減りし続けた場合

- 4%以上の取り崩しが必要となる生活スタイルに変化した場合

2点目については、後述する「月々の生活費を把握すること」や

「生活水準を急に上げない」といったことで十分回避できます。

問題は1点目ですね!具体的な対策を一緒にみていきましょう。

95%に残るための具体的な対策

- 3~6年分の生活費相当の預貯金をしておく。

- 高配当株(米国中心)からの配当を受け取れるポートフォリオにしておく。

複数年に渡り4%以上の暴落で目減りし続けた場合という景況感を考えたくないですが、

投資の世界では必ず下落局面が訪れます。

ただ、2020年にコロナショックが生じましたが、結果として必ず回復するのです!

※歴史を振り返った場合、大規模な暴落時も平均5年で回復する傾向でした。

退職後なので、年間300万円で生活可能!・・・となったとしても、

300万円×5年として1,500万円が必要。

これはこれで、大きな金額ですね・・・。

ここを強力にサポートするのが、次のプラン米国株・高配当ETFの活用といえます!

米国株・高配当ETFをポートフォリオに組み込んでおく

ポイントは、

- 米国株

- ETF

という点!

米国は世界経済の中心、且つ、人口がこれからも増加傾向にある

“成長前提”だからです。

また、米国の企業は株主を非常に大切に考える為、

滅多なことでは減配や配当金を出さないといった意思決定はしません

(日本企業との大きな差ですね・・)

ETFであれば、保有期間中の手数料が抑えられます。

高配当株式中心のETFであれば年4~6%利回りの配当金が期待できますので、

現金による預貯金と掛け合わせることで非常に強力なサポーターとなり得る訳ですね!

月々と年間のキャッシュフローが潤うことになると考えます。

私がポートフォリオに組み込んでいるETFも紹介しています。

よろしければ、ご参考にしてください!

-

-

[40代の投資]投資信託・米国高配当ETFでの実績報告:2020年12月度

続きを見る

FIRE達成のためには、いくら貯めればいいの!?

これはですね、、『これが正解!』というのがないのです。

なぜなら、正解は『あなたの中にしか答えが無いから!』です。

定年退職後や早期退職後の月間・年間の生活費がどのくらい必要か?は

人によって違いますよね!

また、年金受給額が月々どのくらい入ってくる想定なのか?も同様です。

退職時に退職金がもらえる人・そうでない人でも大きく変わります。

これらを踏まえて、目標値を定める上での重要なポイントをいっしょに見ていきましょう!

❶月々必要な生活費を把握する!

とても重要です!月々の生活費、“何に・いくら使っているか?”です。

1か月10万円で生活可能な方と30万円の方では、FIRE達成のために必要な金額が

当然変わってきますよね!

もちろん、月10万円で生活可能な方がFIREを早期に達成できます!

「退職までに昇進とかするから収入が増える!心配ない!」というご意見も

あるかとは思いますが、“絶対”は無いと思ってます!!

生活する上での固定費が異常に高かったり浪費癖があると、

どうしても有事の際に身動きがとりづらくなります。

ケチになるのとは別。“筋肉質な生活”を目指すのが、

ブリコラ!的にはオススメでございます。

生活費における固定費の見直しについては、過去記事をご参考ください!

-

-

『生活費見直し』で資産を増やす効果を2倍にする!

続きを見る

また、月々の生活費把握にはアプリ活用をオススメします!!

銀行やカード会社は、独自にwebサービスやアプリを展開していますよね。

そのサービスのログインIDを生活費把握の家計簿アプリに連携させれば、

そのアプリ1つであなたのすべての収支を確認できてしまいます!

私が使用していますのは、『マネーフォワード ME』です。

月500円のオプションをつけていますが、補って余りある付加価値を得てますよ!

❷『貯蓄率』をチェックする!

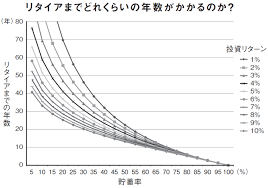

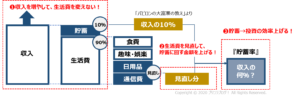

『貯蓄率』のチェックは、以下の図を参照ください!

一番左「収入」が仮に20万円/月。

貯蓄の10%=2万円と生活費の見直し分の金額を足して合計4万円なら・・・

4万円÷20万円=貯蓄率20% という見方です。

あなたの貯蓄率が20%ということが分かったら、次に下の図をご覧ください!

引用元)FIRE 最強の早期リタイア術

横軸が、『貯蓄率』 縦軸が、『リタイアまでの年数』となっていて、

それを決める重要な要因が『投資に対するリターン』が何%で想定できるか?です。

貯蓄率が20% 投資のリターンが4%(図の上から4番目の濃いめの実線)としますと、

リタイヤまでの年数は・・・「41年」程度ということが言えます!

この状況で、貯蓄率を20%→25%に引き上げれたとしましょう!

そうすると・・・リタイアまでの年数は、「41年」→「35年」へ

6年程度早くなるのです!!(仕事が大好きな方は別ですが。。)

朝早く起きて気乗りのしない電車に乗って大変な仕事を続ける・・・

という状況から、6年早く解放されるってことなのです。

早期リタイア達成:具体的な取り組みとは!?『3つの視点』でチェック!!

ここまでをご理解いただけると、具体的な取り組み視点が見えてきます!

❶収入を増やして、生活費を変えない!

・収入が増えて生活費が変わらなければ、自ずと貯蓄に回せる金額が増えますね!

収入を増やすには、『転職』や『副業』・『起業』などを通じて給与収入や

事業所得を増やすという方法です。

転職せずとも、スキルを伸ばして会社からの評価を上げて

昇給を目指すということも考えれますね!

❷生活費を見直して、貯蓄に回す金額を上げる!

生活費の見直しにつきましては、よろしければ別記事をご参考ください!

-

-

資産づくりと“相即不離” 支出の見直し『4選+α』!

続きを見る

見直しの対象は・・・

- 携帯電話通信料

- 電気・ガス代

- 家賃(賃貸料)

が筆頭です!

一度見直ししてしまえば、その効果がずっと続くというものを真っ先に、

最優先で行うことをオススメします。

❸貯蓄→投資の効率を上げる!

・投資に回せる金額が上がったとしても、それを投資に回さない。

または、投資の利回りが1%以下・・・という状況ですと、

FIREの到達年数が後ろ倒しになってしまいますね!

リスクの取りすぎは推奨できませんが、

金融商品の特性を十分に理解し“分散投資”することでリスクと上手く付き合いながら

増やす効果を高めることができるはずです!

『株式』『債券』『不動産』『投資信託』『暗号資産』 など、

金融商品の種類別に組み合わせる分散。

また、『日本』『米国』『新興国』など、投資先地域を組み合わせて分散する

という考え方。

金融商品別の利回りや金利についての解説は、

過去記事でお伝えしております!よろしければ、ご参考ください!

-

-

失敗しない資産運用!『資産の種類』と『運用期間』の選び方とは!?

続きを見る

-

-

『低コスト』+『利回り効果』で投資パフォーマンスUP!

続きを見る

FIRE・早期リタイア実現の「4%ルール」・まとめ

- 『退職時の資産を(ルールに基づいて)4%ずつ取り崩して生活すれば、その資産は枯渇しない!』

- 退職時に必要な資産額は、月々の生活費をちゃんと把握することが大切!

- 資産を貯めるには、『貯蓄率』に注目。3つの視点で、都度見直しを!

いかがでしたでしょうか??

最後にひとつ!

4%で取り崩していくと枯渇しないということは、

「年間必要な生活費」×25 を計算すれば退職時に必要な資産額が算出されます!

年間生活費が400万円でしたら、400万×25=1億円 という計算ですね。

「いや、、、1億はムリ!!」という声が聞こえますが、

貯めた資産だけですべてをまかなう場合は!です。

実際には、ここに年金の受給や住宅ローンが返し終わって

年間400万円も必要ないといこともあるでしょう。

あなたの状況・事情を踏まえ、4%ルールでシミュレートしていただければ幸いです!

最後までご覧いただき有難うございました!

それでは、次回のブリコラ!でお会いしましょう。

{kind=link}