こんにちは!ブリコラブログ!です。

楽天証券で資産づくりを開始して1年+6か月目に入りました!

金融商品の最高傑作「インデックス投資」と「米国高配当ETF」を主力/軸にして、

REITや新興国債券で分散を効かせて資産づくりに励んでいます。

40代からの投資で、『10年後にサイドFIREを目指す!』

所属会社の同僚やゴルフ仲間も投資による資産づくりを始める人が増えたこともあり、

読者みなさんの不安解消になるような参考情報を届けれるように頑張って参ります!

この記事でお伝えしたいこと!

- 『20~30代』の方々が、投資へチャレンジする後押しとなる情報。

- 資産作りは、時間が味方してくれる!=早く始める方が良い。

- 40代から開始して、本当にサイドFIRE達成なるか!?リアル進捗を掲載。

をお伝えする内容になればと思っています!

みなさんもこちらのページに来ていただいた今日という日をきっかけに、

是非資産づくりにチャレンジしてみてください!

Contents

40代の投資:開始1年6か月終了時点の結果!

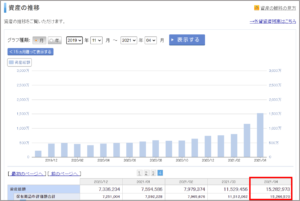

4月終了時の資産推移は、以下の通りでした!

15,282,973円 : 前月比 132.5%

通過点目標にしていた1,500万円に到達!・・・と言いたいところです(笑)

国内生保の変額年金を解約した額のうち一部を現金で残し、

その他をETF中心に買い増した結果です。

購入したETFテッカーをこのあとご紹介しますので、少しお待ちください!

4月に取り組んだこと:

4月の取り組み事項!

- 国内生保の変額年金保険を解約~米国株・投資信託へ組み入れ!

- 株の配当金を再投資へ回す

先月お伝えしていた取り組み、“会社の持ち株売却”について

売却時に必要な会社への申請をしたのですが、担当部署から可否の回答が来ず・・・

機会を逸した形になっております。

持ち株会のデメリットを見事に受けてしまった状況で、

やはり資産づくりにおいては“ある程度”にしておく必要がありそうです。

過去に持ち株会のメリット・デメリットを解説しておりますので、

是非ご参考にしてください!

-

-

『持ち株会』メリット・デメリットを徹底解説! ー前編ー

続きを見る

-

-

『持ち株会』メリット・デメリットを徹底解説! -後編-

続きを見る

40代の投資:資産づくりの全体構成

- 20~30代で投資デビューされるあなたへ!

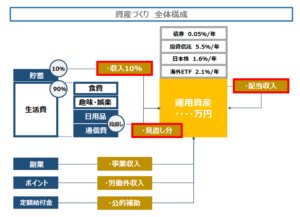

このブログでお伝えしている『資産づくり』の考え方をまず図解でご覧ください!!

・基本的には、以下の構成・全体像で資産購入を継続します!

資産を購入するための原資(お金)を、以下3つ(赤枠)で充当する考え方を採用です。

❶収入の10%を資産の購入に充てる!

現状は収入の10%以上を資産の購入に充てています。

私個人の話を申しますと、資産運用は以下の証券会社で行っています。

※預入資産額順・メインの投資先を記載

- 楽天証券:投資信託・米国高配当ETF

- SMBC日興証券:会社の持ち株・日本高配当株

- SBI証券:SBI・バンガード S&P500インデックスファンド

- 大和証券:REITを一部とIPOで取得したソフトバンク

- +会社の制度「401K」

入金のメインは、❶と❸。あとは、証券会社ではないですが、401Kを加えた3本柱です。

❷のSMBC日興証券で自社の持ち株を保有していますが、何とか、、来月こそ売却を!!

売却額は全て米国ETFを購入していきます。

ただ今は相当株高傾向ですのでタイミングを見て買い付けしようと心がけます。

❺は毎月3万5千円の入金をしています。

投資先は外国株式投資信託100%にしてリスク高めのポジションを積極的に取って運用。

運用機関全体における成績上位10%の結果を残せています。

これは私が独身で子供が居なくて「リスクに対する許容度が高い」から選択できる戦略。

全員が選択可能な戦略ではないことをご理解いただければ幸いです。

❶・❸・❺の3本柱を“マネーマシン”・“金の卵を産んでくれるにわとり”として

大事に大事に育てていくという考えで進めております!

定期・定額買い付けを採用

投資を継続していくというのは結構むずかしい。

いろんな外部情報によって惑わされたりSNS等で「こんな方法で8桁いきました!」

そんな情報をみると、「それが正解かも・・・」と思えたり。

このような邪念を払ってあたかもAIのように、決まった商品へ投資していく!

定期・定額買い付けの設定は、そんなあなたの気持ちに味方してくれます。

定期・定額買い付けできるオススメ証券口座❶

SBI証券を選択している理由。定期・定額買い付けが出来るということ以外に

SBI・バンガード S&P500インデックスファンドを購入できるのが

この証券会社だけだから!です。

数あるインデックスファンドの中でも、オススメ度TOP3に入る超優良ファンド!

世界最強の指数S&P500の連動で、資産総額は4月末時点で1905億。

3月末時点で1,375億でしたので、約600億分資産を増やしたことになります!

ちなみに投信で良く対比される“オルカン”ことeMAXIS slim 全世界株式の資産総額推移が

どうだったか??と申しますと、

- 3月末時点:1,346億円

- 4月末時点:1,596億円

=約250億分の資産を増やした計算ですね!

運用先の企業・地域が異なるので差分は当然として、

重要なのは“分散させて投資すること”と理解してください!

定期・定額買い付けできるオススメ証券口座❷

楽天証券の魅力は何といっても、

- 取引手数料が安い!

- 楽天銀行との連携で、普通預金の金利が5倍に!

- 楽天ポイントで投資信託が購入できる!

です!

投資の世界で数%の手数料差というのは、非常に大きく運用成績に影響します。

本当にバカになりません。。。過去記事でこのあたり触れておりますので、

お時間あるときに是非お読みください!

-

-

投資の運用成績に影響!?『手数料』について理解しよう!

続きを見る

❷見直した固定費分のお金を資産購入に充てる!

同じ品質なのに高い購入費用・使用料金を支払っているものは、ぜひ見直しましょう!

なんといってもその筆頭は、“携帯電話使用料”だと思っています。

見直しの効果・有効性を、以前の記事で解説しております。ご参考にしてみてください!

-

-

『生活費見直し』で資産を増やす効果を2倍にする!

続きを見る

厳密には見直しとは少し異なりますが、各種サービスを利用して得られるポイントを

資産購入に充てる/ポイントを商品券等に変えてから資産購入の原資にする

といったやり方もあります!

楽天ポイントで投資信託を購入する

楽天市場で買い物したときに100円の購入で1ポイントGETできる、

『通常ポイント』と呼ばれるものです!私は、生活必需品や嗜好品、

本を楽天市場で購入するようにしています。

もちろん、近所のスーパーや本屋で購入するという手はあります。

ただ、どのみち購入する必要があるものなら楽天に集約することで

ポイントをGET→ポイントを投資信託に購入するという流れにすると、

手間がかからず効果的ですよ!

❸資産が運んできてくれたお金を更に資産購入に充てる!

良く言われる“配当金再投資”というやり方ですね。

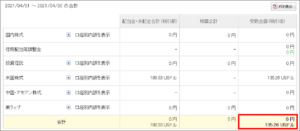

4月に発生した配当金は、以下の通りでした!

- 4月の配当金:税引き後で135.26USドル

- 1ドル:110円換算で、14,878円の配当金収入!

今のところ着実・コツコツな成果につながっていますので、

「収入の10%」+配当金を資産購入に充てるという基本原則を

徹底して継続することが大切だなぁ、、と実感です!

2か月連続で月1万円以上の配当金が獲得できました。

1万円あれば私の場合は『4つの生活系固定費』=電気・ガス・水道・携帯が賄えます。

また1万×12か月で年間12万円となりますが、iPhone12を購入してもお釣りが来ますね!

すばらしいのは、配当金を使っているだけで元の資産が減っていないということ!

資産所得を得るメリット・威力は、まさにここだとハッキリ言えます!!

4月度の購入資産(商品)について

3月に続き4月も米国株の値動きは好調をキープ。S&P500指数は4,000ポイント超え!

過去最高を更新、まさに絶好調と言える状況ですね。

では4月に購入したETFのテッカーを以下の通りお伝えします!

米国高配当ETF

4月は、以下の銘柄を購入しました!

| 銘柄 | 購入数量 | 約定代金(US$)/1株 | その他 |

| PFF | 4株 | 38 | 年初来リターン2.14% |

| VOO | 11株 | 381 | S&P500 |

| VWOB | 6株 | 77 | 新興国債券 |

| VYM | 2株 | 102 | 高配当株式ETF |

| VXUS | 16株 | 64 | 米国除く世界株式 |

| AGG | 2株 | 114 | トリプルA格付債券 |

| IYR | 2株 | 97 | 米国不動産 |

| 合計 | 6,455 | ||

株高を背景に割高感は否めませんでしたが、

主力のVOOを中心に株式比率を高めに買い増ししております。

米国ETFで新たに購入を開始したのがVXUS。

新興国・欧州・パシフィックの地域に概ね30%ずつ分散投資しているのが特徴です。

投資先がeMAXIS Slim全世界株式と被る企業も多いのですが、

- 経費率0.08%(オルカンは、0.114%)

- ロシュやノバルティスなどの医薬系・LVMHグループなど投資先の多彩さ

をメリットとして選択しました。

VWOBやAGGの「債券」、IYRの「不動産」を組み入れての分散も忘れません!

投資信託

投資信託は、引き続きつみたてNISAで定期的に購入しております!

また、証券会社は楽天証券で楽天カード払いでのつみたてを採用。

- 楽天・全世界株式インデックス・ファンド(全世界株式)

- 楽天・全米株式インデックス・ファンド(全米株式)

- 楽天・インデックス・バランス・ファンド(債券重視型)

- eMAXIS Slim 米国株式(S&P500)

つみたてNISA以外でeMAXIS NEOシリーズ・「宇宙開発」と並列して、

「ウェアラブル」をスパイス的位置づけで組み入れも継続中です!

割合は1%以内。メインは、S&Pや全世界株式であることの軸は絶対に変えません!

分散について!

- 「全世界」と「全米」

- 「株式」と「債券」+「不動産」

→地域と商品で、分散効果を継続!

40代の投資:投資信託・米国高配当ETF まとめ

- 米国ETF「VXUS」を組み入れて、分散効果を引き上げ!

- 収入の10%と生活費見直し分を資産購入の原資に組み入れる!

- 「スパイス」の部分を、徐々に増やす。ポートフォリオ強化へ!

いかがでしたでしょうか??

10年後のFIREが、私の目標。ここは不変です。

この記事が投資へのチャレンジ、特に、20~30代のみなさんの

後押しとなるきっかけになってくれればとてもうれしいですし、

一緒に豊かな人生になるよう頑張っていきましょう!!

資産づくりに関する体験記・過去記事も、ぜひご参考にしてみてください!

-

-

FIRE・早期リタイアに必須の考え方『4%ルール』についての解説!

続きを見る

-

-

『貯金・投資』の割合は?30代で投資メインの資産づくりにすべき理由解説!

続きを見る

それでは、次回のブリコラ!にもどうぞご期待ください。

最後までご覧いただきありがとうございました!

補足

- 投資は「自己判断」でございます。

- 記事に特定の銘柄を掲載させていただいておりますが、あくまでも筆者の見解と事例です。(購入を推奨するものではございません。)

{kind=link}