こんにちは!ブリコラブログ!です。

楽天証券で資産づくりを開始して1年+3か月になりました!

日々勉強しながらではありますが、「王道」の投資方法「インデックス投資+米国高配当ETF」を主力/軸にして、REITや新興国債券などの「スパイス」を加えながら資産作りを頑張っています。

40代からの投資で、『10年後にサイドFIREを目指す!』という目標達成に向けて、経過報告という形でお届けしようと思います。

この記事でお伝えしたいこと!

- 『20~30代』の方々が、投資へチャレンジする後押しとなる情報。

- 資産作りは、時間が味方してくれる!=早く始める方が良い。

- 40代から開始して、本当にサイドFIRE達成なるか!?リアル進捗を掲載。

をお伝えする内容になればと思っています!

それでは、最後までご覧ください!

Contents

40代の投資:開始1年3か月終了時点の結果!

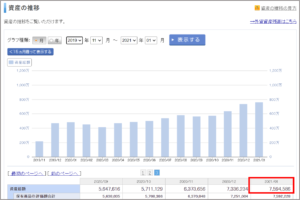

1月終了時の資産推移は、以下の通りでした!

7,594,586円 : 前月比 103.5%

大変ありがたいことに、3か月連続トップラインを更新!(+258,352円)

そして・・・楽天証券の運用単独で、800万円台が視野に入って参りました。

1月に取り組んだこと:

昨年末に還付された住宅ローン控除額を全額組み入れた高配当ETFと投資信託は、順調に推移。

一方で、1月は身内のお祝い事(誕生日や新築祝いなど)で出費があり、通常月ほど資産投入が出来なかった状況・・・。

- 収入の10%で資産を購入(バビロンの大富豪の教え)

- 株の配当金を再投資へ回す

冠婚葬祭、突然の出費でもビクともしない家計。プレゼント用の口座を用意しているのですが、まだまだ金額は少なく。。。

この口座にも入金増やして、人へのプレゼントで“自分も幸福感を満たせる!”

「周囲の人が関わってくれてこそ自分がある」という気持ちを忘れず取り組みたいですね。

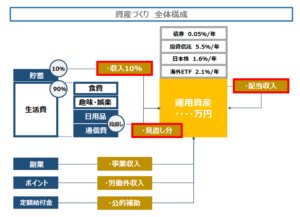

40代の投資:資産づくりの全体構成

・20~30代で投資デビューされるあなたへ!

このブログでお伝えしている『資産づくり』の考え方をまず図解でご覧ください!!

・基本的には、以下の構成・全体像で資産購入を継続します!

資産を購入するための原資(お金)を、以下3つ(赤枠)から充当する考え方を採用しています。

❶収入の10%を資産の購入に充てる!

現状は収入の10%以上を資産の購入に充てていて、私個人の話を申しますと、

資産運用は以下証券会社で行っています。※預入資産額順・メインの投資先を記載

- 楽天証券:投資信託・米国高配当ETF

- SMBC日興証券:会社の持ち株・日本高配当株

- SBI証券:SBI・バンガード S&P500インデックスファンド

- 大和証券:REITを一部とIPOで取得したソフトバンク

- +会社の制度「401K」

入金のメインは、❶と❸。あとは、証券会社ではないですが、401Kを加えた3本柱です。

3か月前までは❷のSMBC日興証券がTOPだったのですが、❶の楽天証券の運用が現在は資産額がTOP。メインの座になりました。

この3本柱を“マネーマシン”・“金の卵を産んでくれるにわとり”として大事に大事に育てていくという考えは変えずに進めていってます!

定期・定額買い付けを採用

“三日坊主”ということば。私のためにあるのかもしれません(笑)

投資を継続していくというのは結構むずかしい。いろんな外部情報によって惑わされたり、SNS等で「こんな方法で8桁いきました!」みたいな情報をみると、「それが正解かも・・・」と思えたり。

このような邪念を払い、あたかもAIのように決まったものへ投資していく!定期・定額買い付けの設定は、そんなあなたの気持ちに味方してくれます。

定期・定額買い付けできるオススメ証券口座❶

SBI証券を選択している理由は、定期・定額買い付けが出来るということ以外にSBI・バンガード S&P500インデックスファンドを購入できるのがこの証券会社だけだから!です。

数あるインデックスファンドの中でも、個人的にオススメするTOP3に入る超優良ファンド!

割と最近立ち上がっているファンドですが、世界最強の指数S&P500の連動で資産総額も直近データでは約1,100億と、規模も十分ですね。

定期・定額買い付けできるオススメ証券口座❷

楽天証券の魅力は何といっても、

- 取引手数料が安い!

- 楽天銀行との連携で、普通預金の金利が5倍に!

- 楽天ポイントで投資信託が購入できる!

です!

投資の世界で数%の手数料差というのは、非常に大きく運用成績に影響します。本当に、バカになりません。。。過去記事でこのあたり触れておりますので、お時間あるときにお読みください!

-

-

投資の運用成績に影響!?『手数料』について理解しよう!

続きを見る

❷見直した固定費分のお金を資産購入に充てる!

同じ品質なのに高い購入費用・使用料金を支払っているものは、ぜひ見直しましょう!

なんといってもその筆頭は、“携帯電話使用料”だと思っています。見直しの効果・有効性を、以前の記事で解説しております。ご参考にしてみてください!

-

-

『生活費見直し』で資産を増やす効果を2倍にする!

続きを見る

厳密には見直しとは少し異なりますが、各種サービスを利用して得られるポイントを資産購入に充てる/ポイントを商品券等に変えてから資産購入の原資にするというやり方もあります!

楽天ポイントで投資信託を購入する

楽天市場で買い物したときに100円の購入で1ポイントGETできる、『通常ポイント』と呼ばれるものです。私は、生活必需品や嗜好品、本を楽天市場で購入するようにしています。

もちろん、近所のスーパーや本屋で購入するという手はあります。ただ、どのみち購入する必要があるものなら楽天に集約することでポイントをGET→ポイントを投資信託に購入するという流れにすると手間がかからず効果的です!

ポイントを増やす効果を引き上げる!

通常ポイントにはならないのですが、楽天市場で買い物する前に以下サービスを経由するだけでポイントが+αされます!

![]()

![]()

楽天市場へログインする前に、この『ちょびリッチ』のサイトを経由するだけで楽天市場での購入に応じたポイントが獲得できる!というものです。

経由させることが若干面倒、、、と思われる方がいらっしゃるかもですが、慣れればそうでもないです!登録無料!

細かな積み重ねで、ぜひ貯める効果を引き上げていきましょう!!

❸資産が運んできてくれたお金を更に資産購入に充てる!

これは、良く言われる“配当金再投資”というやり方ですね。

1月に発生した配当金は、以下の通りでした!

1月の配当金:税引き後で3.38USドル

1ドル:103円換算で、348円の配当金収入でした!また、日本株の配当金が12,860円(星野リゾート投資法人)でましたので、1月度の配当金合計は、13,208円という結果。これらをまとめて収入の10%に加えて再投資に充てています。

今のところ着実・コツコツな成果につながっていますので、「収入の10%」+配当金を資産購入に充てるという基本原則を徹底・継続が大切だなぁ、、と実感です。

1月度の購入資産(商品)について

2021年度は、期初から昨年に続き米国株の値動きは好調をキープ。

私が保有する主力の高配当株ETFは買い増しするには少し値が張っている感がありましたので、利回り重視+分散を効かせる戦略を少し強めてみました。

米国高配当ETF

1月は、以下の銘柄を買い増し。

先月との違いは、赤枠で囲いましたVWOB・バンガード 米ドル建て新興国政府債券ETFを新たにポートフォリオへ加入したことです。それ以外は、不動産のIVR・金融やヘルスケアの組み入れ比率が高いPFF・ポートフォリオを構成する主力のHDVを買い増して分散効果を高めるようにしています。

VWOB・バンガード 米ドル建て新興国政府債券ETFは新たに加えましたが、現状の利回りは4.57%・経費率0.25%と、共に悪くない数字です。

新興国債券ですので、加重させすぎず あくまでも“スパイス程度”としていく予定でいます。

投資信託

投資信託は、引き続きつみたてNISAで定期的に購入しております!

また、証券会社は楽天証券で楽天カード払いでのつみたてを採用。

- 楽天・全世界株式インデックス・ファンド(全世界株式)

- 楽天・全米株式インデックス・ファンド(全米株式)

- 楽天・インデックス・バランス・ファンド(債券重視型)

- eMAXIS Slim 米国株式(S&P500)

メモ

- 「全世界」と「全米」

- 「株式」と「債券」+「不動産」

→地域と商品で、分散効果を継続!

40代の投資:投資信託・米国高配当ETF まとめ

- 収入の10%と生活費見直し分を、資産購入の原資に組み入れる!(ルールは、変えない!)

- 「スパイス」の部分を、徐々に増やす。ポートフォリオ強化へ!

いかがでしたでしょうか??

2021年はやくも2か月目に入りましたね!

私は10年後のFIREが目標。ここは不変です。この記事が投資にチャレンジ、特に、20~30代のみなさんの後押しとなるきっかけになってくれればとてもうれしいですし、一緒に豊かな人生になるよう頑張っていきましょう!!

資産づくりに関する体験記・過去記事も、ぜひご参考にしてみてください!

-

-

FIRE・早期リタイアに必須の考え方『4%ルール』についての解説!

続きを見る

-

-

『貯金・投資』の割合は?30代で投資メインの資産づくりにすべき理由解説!

続きを見る

それでは、次回のブリコラ!にもどうぞご期待ください。

最後までご覧いただきありがとうございました!

補足

- 投資は、「自己判断」でございます。

- 記事中に、特定の銘柄を掲載させていただいておりますが、あくまでも筆者の見解と事例であり購入を推奨するものではございません。

{kind=link}