こんにちは!ブリコラブログ!です。

楽天証券で資産づくりを開始して1年+7か月目に入りました!

金融商品の最高傑作「インデックス投資」と「米国高配当ETF」を主力/軸にして、

REITや新興国債券で分散を効かせて資産づくりに励んでいます。

40代からの投資で、『10年後にサイドFIREを目指す!』

所属会社の同僚やゴルフ仲間も投資による資産づくりを始める人が増えたこともあり、

読者みなさんの不安解消になるような参考情報を届けれるように頑張って参ります!

この記事でお伝えしたいこと!

- 『20~30代』の方々が、投資へチャレンジする後押しとなる情報。

- 資産作りは、時間が味方してくれる!=早く始める方が良い。

- 40代から開始。本当にサイドFIRE達成なるか!?リアル進捗を掲載。

をお伝えする内容になればと思っています!

みなさんもこちらのページに来ていただいた今日という日をきっかけに、

是非資産づくりにチャレンジしてみてください!

Contents

40代の投資:開始1年7か月終了時点の結果!

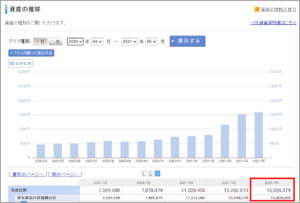

5月終了時の資産推移は、以下の通りでした!

15,926,374円 : 前月比 104.2%

- 買い増したETFと既存で保有している投資信託の含み益

- ETFからの配当金

寄与したのはこの2点です。

買い増しに使う入金は、変わらず収入の25%前後をキープしています。

それでは今月も購入したETFテッカーをこのあとご紹介します。

引き続きご覧ください!

5月に取り組んだこと:

5月の取り組み事項!

- 米国ETFの定期買い付け(SBI証券)

- 株の配当金を再投資へ回す

米国ETFの定期買い付けは、つみたてNISAやidecoのような

節税効果はありません・・・。

ただ一度設定してしまえば、機械的に着々と買い増しができて

ドルコスト平均法の効果も得られます!

面倒くさがりの方にもピッタリの方法!

定期買い付けの具体的な設定は、次回記事にしますね!

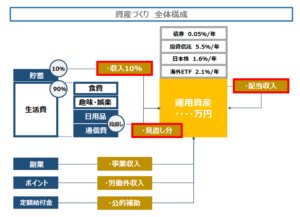

40代の投資:資産づくりの全体構成

- 20~30代で投資デビューされるあなたへ!

このブログでお伝えしている『資産づくり』の考え方をまず図解でご覧ください!!

・基本的には、以下の構成・全体像で資産購入を継続します!

資産を購入するための原資(お金)を、以下3つ(赤枠)で充当する考え方を採用です。

❶収入の10%を資産の購入に充てる!

現状は収入の10%以上を資産の購入に充てています。

私個人の話を申しますと、資産運用は以下の証券会社で行っています。

※預入資産額順・メインの投資先を記載

- 楽天証券:投資信託・米国高配当ETF

- SMBC日興証券:会社の持ち株・日本高配当株

- SBI証券:SBI・バンガード S&P500インデックスファンド

- 大和証券:REITとIPOで取得したソフトバンク

- +会社の制度「401K」

入金のメインは、❶と❸。あとは、証券会社ではないですが、401Kを加えた3本柱です。

❺は毎月3万5千円の入金をしています。

投資先は外国株式投資信託100%にしてリスク高めのポジションを積極的に取って運用。

運用機関全体における成績上位10%の結果を残せています。

これは私が独身で子供が居なくて「リスクに対する許容度が高い」から選択できる戦略。

全員が選択可能な戦略ではないことをご理解いただければ幸いです。

❶・❸・❺の3本柱を“マネーマシン”・“金の卵を産んでくれるにわとり”として

大事に大事に育てていくという考えで進めております!

❷見直した固定費分のお金を資産購入に充てる!

同じ品質なのに高い購入費用・使用料金を支払っているものは、ぜひ見直しましょう!

なんといってもその筆頭は、“携帯電話使用料”だと思っています。

見直しの効果・有効性を、以前の記事で解説しております。ご参考にしてみてください!

-

-

『生活費見直し』で資産を増やす効果を2倍にする!

続きを見る

厳密には見直しとは少し異なりますが、各種サービスを利用して得られるポイントを

資産購入に充てる/ポイントを商品券等に変えてから資産購入の原資にする

といったやり方もあります!

楽天ポイントで投資信託を購入する

楽天市場で買い物したときに100円の購入で1ポイントGETできる、

『通常ポイント』と呼ばれるものです!私は、生活必需品や嗜好品、

本を楽天市場で購入するようにしています。

もちろん、近所のスーパーや本屋で購入するという手はあります。

ただ、どのみち購入する必要があるものなら楽天に集約することで

ポイントをGET→ポイントを投資信託に購入するという流れにすると、

手間がかからず効果的ですよ!

❸資産が運んできてくれたお金を更に資産購入に充てる!

良く言われる“配当金再投資”というやり方ですね。

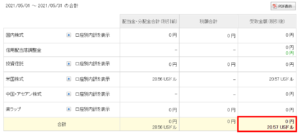

5月に発生した配当金は、以下の通りでした!

- 5月の配当金:税引き後で20.57USドル

- 1ドル:110円換算で、2,262円の配当金収入!

今のところ着実・コツコツな成果につながっていますので、

「収入の10%」+配当金を資産購入に充てるという基本原則を

徹底して継続することが大切だなぁ、、と実感です!

保有ETFの一つ、「LQD」は毎月配当金が入ります。

債券ETFの特徴ですね!

株式ETFは4半期毎の配当金発生が多いので、

その間を埋めてくれるのが嬉しい!

株式・債券で分散も効くので尚良しと考えます。

5月度の購入資産(商品)について

では5月に購入したETFのティッカーを以下の通りお伝えします!

5月購入・米国高配当ETF

| 銘柄 | 購入数量 | 約定代金(US$)/1株 | その他 |

| PFF | 3株 | 38 | 年初来リターン2.14% |

| VOO | 3株 | 381 | S&P500 |

| VWOB | 2株 | 77 | 新興国債券 |

| VYM | 2株 | 102 | 高配当株式ETF |

| VXUS | 4株 | 64 | 米国除く世界株式 |

| AGG | 2株 | 114 | トリプルA格付債券 |

| VTI | 2株 | 218 | CRSP米国総合指数連動 |

| HDV | 1株 | 99 | 消費財・エネルギー等に投資 |

| VIG | 1株 | 155 | 過去10年連続増配株 |

| 合計 | $2,789 | ||

主力のVOOを中心に株式比率を高めに買い増ししております。

またセクターの分散をはかるために、VYM・HDVも買い増し。

ETF全体における各セクターの割合上限を15%にしており、

生活必需品(9.8%)公共事業(6.3%)の割合を高めるのが目的です。

投資信託

投資信託は、引き続きつみたてNISAで定期的に購入しております!

また、証券会社は楽天証券で楽天カード払いでのつみたてを採用。

- 楽天・全世界株式インデックス・ファンド(全世界株式)

- 楽天・全米株式インデックス・ファンド(全米株式)

- 楽天・インデックス・バランス・ファンド(債券重視型)

- eMAXIS Slim 米国株式(S&P500)

つみたてNISA以外でeMAXIS NEOシリーズ・「宇宙開発」と並列して、

「ウェアラブル」をスパイス的位置づけで組み入れも継続中です!

割合は1%以内。メインは、S&Pや全世界株式であることの軸は絶対に変えません!

分散について!

- 「全世界」と「全米」

- 「株式」と「債券」+「不動産」

→地域と商品で、分散効果を継続!

40代の投資:投資信託・米国高配当ETF まとめ

- SBI証券でETFの定期買い付けを設定!

- 収入の10%と生活費見直し分を資産購入の原資に組み入れる!

- 各セクターの投資割合15%上限内となるように銘柄選定!

いかがでしたでしょうか??

10年後のFIREが、私の目標。ここは不変です。

この記事が投資へのチャレンジ、特に、20~30代のみなさんの

後押しとなるきっかけになってくれればとてもうれしいですし、

一緒に豊かな人生になるよう頑張っていきましょう!!

資産づくりに関する体験記・過去記事も、ぜひご参考にしてみてください!

-

-

FIRE・早期リタイアに必須の考え方『4%ルール』についての解説!

続きを見る

-

-

『貯金・投資』の割合は?30代で投資メインの資産づくりにすべき理由解説!

続きを見る

それでは、次回のブリコラ!にもどうぞご期待ください。

最後までご覧いただきありがとうございました!

補足

- 投資は「自己判断」でございます。

- 記事に特定の銘柄を掲載させていただいておりますが、あくまでも筆者の見解と事例です。(購入を推奨するものではございません。)

{kind=link}