こんにちは!ブリコラブログです。

自己紹介に記載させていただきましたが、40代で持ち家を購入しました。

しかも、借入金は4,000万円で35年ローン!?

投資やお金のブログやYouTubeチャンネルで解説される方々からすると、

「負債を抱えてるだ!」というご指摘なのだと思います。

「はい・・・自分でも認識しております!」

浪費と分かっていてでも、生活を豊かにするものとして割り切っております。

ですが、返済で苦しむのはNOですよね!

ポイント

- 「普通に会社員をしていたら、あと20年ちょっとで収入止まるけど大丈夫??」

- 「年収の伸びが期待できなかったら、不安にならないの?」

この記事は、

- 住宅購入を検討中。

- 年齢が私のように、会社人生折り返した地点を通過した。

という方に少しでも賢く、『イールドギャップ』を活用して

効果的に返済する方法・返済しながら資産形成する方法の参考になれば幸いです。

どうぞ最後までご覧ください!

Contents

『イールドギャップ』とは?

引用元 不動産投資サイト 「ノムコム・プロ」 さま)

「投資利回り」と「長期金利」との差のこと!

不動産投資の世界では、物件を購入するための「借入金の金利」と、

実際にその物件から発生する収益の利回りの差がプラスであれば、

運用が上手くいっている!ということです。

仮に年間の家賃収入が300万円/年間 保有する物件価格が4,000万円であれば、

利回りは7.5%ということですね!

この不動産物件の購入資金を銀行が金利3%で貸してくれた!としますと・・・

利回り:7.5% ー 借入れ金利3% = 4.5%がイールドギャップ!

ということとなります。

この例では、この不動産投資は上手くいっていると言えますね!

では、上手くいっていない状態というのは、どんなときでしょう??

端的に申しますと、以下の状態です。

- 利回りが悪くなった → 7.5%が、3%になった・・・など

- 借入れ金利が上昇した → 3%の借入れ金利が、4%になった・・・など

そうすると、借入れ金利の方が大きくなるのでマイナス効果になりますね。

枕を高くして、とても安心して寝れない・・・という状態が続きます。。

この見方を、返済・資産作りに活かすのです!

プラスのイールドギャップを活かして、効率良く資産を増やす!

私の例で申しますと・・・

- 運用資産の平均利回りは、2.31% = 投資利回り。(←良い成績とは言えません・・・)

- 住宅ローンの金利が、0.69% = 長期金利。

- その差が、1.62% = イールドギャップ

つまり、1.62%のプラスギャップが生じているうちは返済(繰り上げ返済)を急がず、

運用資産を増やし続けた方が良いと考えます。

“浪費”でも一旦は大丈夫そうだな。。と認識しました。

私が借りた住宅ローンの金利は、『変動金利』です。

今後の経済状況等によっては、金利が上昇局面になってくることが想定されます。

長期金利である0.69%が運用資産の平均利回りを上回ると

マイナスギャップが生じることになります。

ここで初めて繰り上げ返済の選択肢を持とうかな、、と考えます。

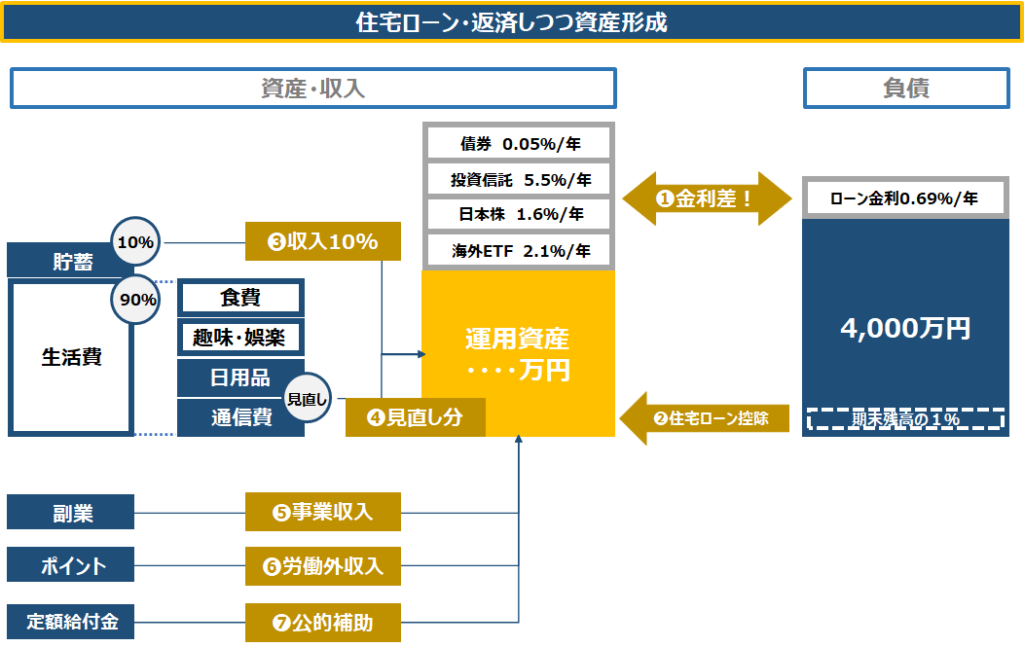

返済・資産作りの全体像(筆者実情より)

私の中では返済と資産作りを効果的に並行させるため、

以下全体像で把握しています。

全体像の左側が、「資産・収入」の部。右側が、「負債」の部 です。

兎にも角にも、「ローン返済」するにも「資産を増やす」にも、

中心にある「運用資産」を強固にせねばなりません!!

「運用資産」という川で例えると、

“本流”に色んな“支流”からお金が流れ込むほど“本流”は大きな流れとなりますね!

❸~❼は、お金が流れ込むきっかけとなるものです。

今回は「イールドギャップを応用する」がテーマですので、詳細解説は割愛致しますね。

また、❸や❹につきましては過去の記事で解説しております。ご参考にしてください!

-

-

『生活費見直し』で資産を増やす効果を2倍にする!

続きを見る

繰り上げ返済を急がない方が良いと考えた『3つの理由』

理由その1:プラスのイールドギャップがあるうちは、資産増加の機会になる

理由その2:住宅ローン控除の効果が減る

住宅ローン控除というのは、簡単に申しますと以下のイメージです。

- 正式名称は、「住宅借入金等特別控除」のこと。部屋の広さ(㎡数)など、一定の要件を満たせば適用される。

- 年度末時点の住宅ローン残高の1%が所得税から控除される → お金が戻ってくる!

- 控除の期間は、10年間。※ただし、2019年10月1日~2020年12月31日に住み始めた場合は13年間

冒頭の図 ❷ にあたる訳ですが、

住宅ローン残高が多い方が、控除の恩恵も大きいのです!

また、戻ってきたお金を運用資産に組み入れることで、

イールドギャップ効果も相まって更に増やせる可能性が広がります。

理由その3:不測の事態に備えられる

私は住宅購入時に、合計して8桁の資産がありました。

一気に返済に充てなかったのは理由1と2もありますが、3の影響が大きいです。

40代にもなりますと、両親が身体を悪くするなど家族やプライベート環境が一変します。

いつ介護の対応が始まってもおかしくありません。

また、VUCAの時代と形容されるように、

会社員としての本業が絶対に安泰か?とも言えなくなります。

(リストラや報酬・賞与カットなど)

手元に一定以上の“自由に動かせるお金”が無いと、

状況変化へ臨機応変に対応できなくなってしまう・・。

転職するにも副業を開始するにも、

やはり手元の資金は潤沢であることに越したことはないでしょう!

イールドギャップの理解と活用:まとめ

- 投資の利回り>長期金利(住宅ローン金利)は、プラスのイールドギャップ。

- 住宅ローン控除や見直した生活費を運用資産に組み入れて、資産増効果を高める!

- 繰り上げ返済の開始目安は、投資利回り < 住宅ローン金利 に変化してからで良い。

いかがでしたでしょうか??

資産運用や投資には“絶対”がありませんので、

最後の意思決定はみなさまご自身!

今回ご紹介した考え方や見方が、

意思決定におけるみなさまへの「ブリコラ!」になれば幸いです!

最後までご覧いただきありがとうございました!

次回もどうぞご期待ください。

![]()

{kind=link}